L’essentiel en 30 secondes

Le contexte : plus de 3 millions de sinistres bris de glace chaque année en France, soit environ – – 61 cas pour 1 000 véhicules assurés. Coût moyen d’un remplacement de pare-brise : 675 €.

– Délai de déclaration : 5 jours ouvrés en règle générale, 2 jours en cas de vandalisme.

– Bonus-malus : un bris de glace seul n’entraîne généralement pas de malus, mais une sinistralité élevée peut peser sur votre prime.

– L’avantage Speed Pare Brise : votre franchise prise en charge à 100 %, soit 0 € à payer, quelle que soit votre assurance.

📞 Besoin d’une intervention immédiate ? Appelez le 09 80 80 13 06 — déplacement gratuit, agréé toutes assurances.

Un impact apparu sur l’autoroute A7 entre Marseille et Lyon. Une fissure qui s’étend chaque matin un peu plus. Une vitre latérale fracassée après une nuit en stationnement. Trois situations différentes, un même réflexe : ouvrir son contrat d’assurance pour comprendre ce qui est couvert. Et là, souvent, c’est le flou.

L’assurance bris de glace concerne pourtant plus de 3 millions d’automobilistes chaque année en France. Un Français sur seize est confronté à un sinistre vitrage tous les douze mois. Et pourtant, près d’un assuré sur deux ignore le montant exact de sa franchise, les éléments réellement couverts par sa garantie, ou le délai légal pour déclarer son sinistre.

Ce guide a un seul objectif : vous donner toutes les clés pour comprendre votre couverture, agir vite et bien après un impact, et éviter les frais cachés. Il a été conçu à partir des sources officielles (Service-public.fr, code des assurances) et de l’expérience terrain de Speed Pare Brise, agréé toutes assurances depuis plus de 10 ans.

📌 Avant toute chose : si vous avez déjà un impact ou une fissure, vérifiez votre contrat avant de toucher au vitrage. Certaines réparations effectuées sans déclaration préalable peuvent ne pas être prises en charge.

1. Qu’est-ce que la garantie bris de glace ?

La garantie bris de glace est une option d’assurance auto qui indemnise les dommages subis par les vitrages de votre véhicule. Contrairement à la responsabilité civile, elle n’est pas obligatoire. Vous la retrouvez en général dans les formules tiers étendu et tous risques, parfois en option à ajouter au tiers simple.

Le principe légal

Le code des assurances ne définit pas une liste fermée des éléments couverts. C’est le contrat d’assurance qui précise le périmètre. Service-public.fr rappelle d’ailleurs que la garantie peut couvrir le pare-brise et, selon les contrats, les vitres latérales, la lunette arrière, le toit vitré, les optiques de phares ou les rétroviseurs extérieurs.

Autrement dit : deux contrats portant la même appellation « bris de glace » peuvent ne pas couvrir exactement les mêmes éléments. C’est la première chose à vérifier dans vos conditions particulières.

Éléments généralement couverts

La plupart des contrats incluent au minimum :

- Le pare-brise (réparation ou remplacement)

- La lunette arrière

- Les vitres latérales (portières avant et arrière)

Selon votre formule, peuvent s’ajouter :

- Le toit panoramique ou ouvrant en verre

- Les optiques de phares (verre seul ou bloc complet)

- Les rétroviseurs extérieurs

Ce qui n’est jamais couvert par le bris de glace

Pour éviter les mauvaises surprises, voici les exclusions qu’on retrouve dans pratiquement tous les contrats :

- La carrosserie rayée ou cabossée

- Les pneus crevés ou éclatés

- Les serrures forcées

- Le vol d’objets dans le véhicule (relève de la garantie vol)

- La dégradation volontaire commise par l’assuré

- Les dommages survenus pendant la conduite sans permis valable, sous alcool ou stupéfiants

- Les éléments non vitrés (calandre, optiques en plastique sur certains modèles)

💡 Cas pratique : si votre vitre est cassée lors d’un vol et que des affaires ont été dérobées, c’est la garantie vol qui s’applique en priorité, pas le bris de glace. La nuance change tout pour la franchise et le bonus-malus.

2. Coûts du sinistre et niveaux de couverture

Le bris de glace est de loin le sinistre auto le plus fréquent en France. Il représente à lui seul environ un tiers de tous les sinistres déclarés chaque année.

Les chiffres du secteur

| Indicateur | Valeur |

|---|---|

| Sinistres bris de glace annuels en France | ~3 millions |

| Fréquence pour 1 000 véhicules assurés | ~61 |

| Coût moyen d’un remplacement de pare-brise | 675 € |

| Coût moyen d’une réparation d’impact | 80 à 150 € |

| Coût d’un pare-brise avec calibrage ADAS | 800 à 1 500 € |

| Coût d’un toit panoramique | 1 200 à 3 500 € |

L’inflation des coûts s’explique surtout par la complexité technologique croissante : caméras, capteurs de pluie, dégivrage électrique, affichage tête haute. Un pare-brise sur un véhicule récent n’est plus un simple morceau de verre, c’est un composant électronique. D’où l’importance du calibrage ADAS après remplacement.

Les trois types de franchise

| Type de franchise | Comment elle fonctionne | Avantage | Inconvénient |

|---|---|---|---|

| Franchise fixe | Montant identique quel que soit le sinistre (ex. 90 €) | Lisible, prévisible | Peut être lourde sur petites réparations |

| Franchise proportionnelle | Pourcentage du coût (ex. 10 % avec mini 75 €) | Adaptée aux petits sinistres | Coût élevé sur gros remplacements |

| Franchise à 0 € | Aucun reste à charge | Pas d’avance de frais | Cotisation parfois plus élevée |

📌 Exemple concret : votre remplacement de pare-brise coûte 600 €. Avec une franchise fixe de 90 €, l’assureur règle 510 € et vous payez 90 €. Avec une franchise à 0 €, vous ne payez rien. Chez Speed Pare Brise, votre franchise est prise en charge à 100 % grâce à la cession de créance, même si votre contrat ne prévoit pas le 0 €.

Plafonds et limites à connaître

Beaucoup de contrats prévoient un plafond d’indemnisation annuel (souvent 1 500 à 3 000 €) ou un nombre limité de sinistres par an (en général deux à trois). Au-delà, l’assureur peut refuser ou appliquer une majoration. Vérifiez aussi si le recalibrage des caméras est inclus : sur un véhicule récent, cette prestation peut coûter à elle seule 150 à 300 €.

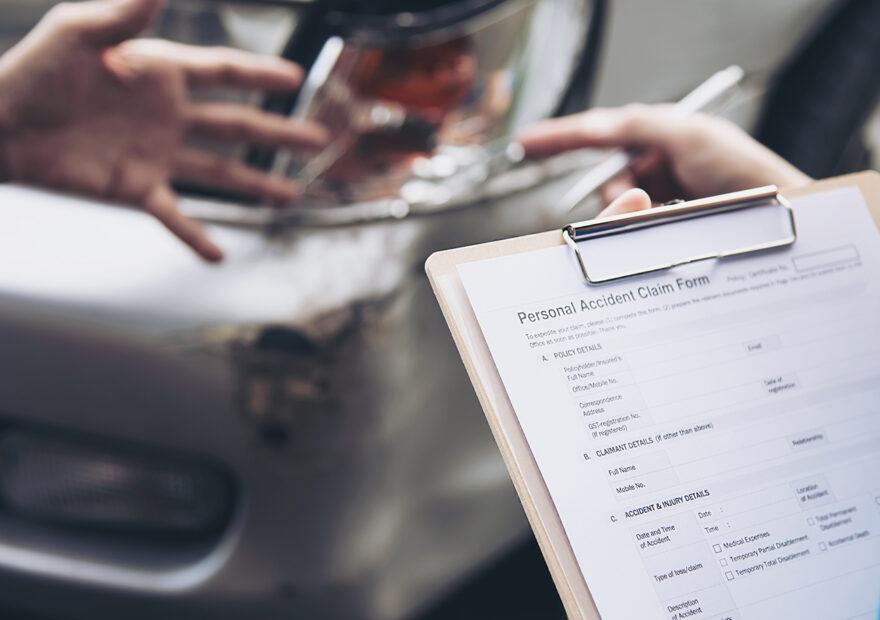

3. Comment déclarer un bris de glace à son assurance

Le réflexe au moment du sinistre détermine souvent la suite. Voici la procédure étape par étape.

Délais légaux à respecter

| Type d’événement | Délai de déclaration |

|---|---|

| Bris de glace standard (impact, fissure) | 5 jours ouvrés |

| Vandalisme avec bris de vitre | 2 jours ouvrés + dépôt de plainte obligatoire |

| Vol ou tentative de vol avec vitre cassée | 2 jours ouvrés + dépôt de plainte obligatoire |

| Catastrophe naturelle (grêle, tempête) | 10 jours à compter de l’arrêté |

Le délai démarre à la date où vous avez connaissance du sinistre, pas à la date de l’événement lui-même. Si vous découvrez un impact deux jours après un trajet sur autoroute, le compteur démarre le jour de la découverte.

Les 5 étapes pour bien déclarer

Étape 1 — Photographier le dommage immédiatement

Prenez plusieurs clichés : vue d’ensemble du véhicule, zoom sur l’impact, plaque d’immatriculation visible, environnement (route, parking). Ces photos servent de preuve si l’assureur conteste l’origine du sinistre.

Étape 2 — Vérifier votre contrat avant tout

Ouvrez vos conditions particulières. Cherchez : montant de franchise, plafond annuel, éléments couverts, réparateurs partenaires éventuels, exclusions. Cinq minutes ici peuvent éviter des centaines d’euros plus tard.

Étape 3 — Déclarer le sinistre

Trois canaux possibles :

- Espace client en ligne : le plus rapide, génère un numéro de dossier immédiatement

- Application mobile de votre assureur : pratique pour joindre les photos

- Téléphone ou courrier recommandé : utile si vous avez besoin de conseils ou pour les cas complexes

Informations à fournir : numéro de contrat, immatriculation, date et lieu du sinistre, description, photos.

Étape 4 — Choisir votre réparateur

C’est ici que beaucoup d’assurés se font piéger. Vous avez le droit de choisir librement votre réparateur (loi Hamon, article L211-5-1 du code des assurances). Aucun assureur ne peut vous imposer un partenaire. En revanche, passer par un réparateur agréé comme Speed Pare Brise présente un avantage majeur : aucune avance de frais grâce à la cession de créance.

Étape 5 — Conserver tous les justificatifs

Factures, photos, échanges écrits avec l’assureur, certificat de calibrage ADAS le cas échéant. Conservez tout pendant au moins deux ans.

📞 Speed Pare Brise gère la déclaration pour vous. Appelez le 09 80 80 13 06 : nous prenons contact avec votre assurance, vous n’avez ni paperasse ni avance de frais. Demandez votre devis gratuit.

4. Réparation ou remplacement : quelle décision ?

C’est la question qui revient le plus souvent : faut-il réparer ou changer ? La réponse dépend de quatre critères techniques précis.

Critères de réparabilité d’un impact

Un impact peut être réparé si :

- Sa taille est inférieure à 2 cm de diamètre (la taille d’une pièce de 2 €)

- Il se situe hors du champ de vision direct du conducteur (zone « A » devant les yeux)

- Il n’a pas atteint la couche interne du pare-brise feuilleté

- Il date de moins de 3 mois et n’a pas été contaminé par l’humidité ou la saleté

- Il n’est pas situé sur le bord du pare-brise (à moins de 5 cm)

Dans ces cas-là, une réparation d’impact en 30 minutes suffit. Elle se fait par injection de résine spéciale et restaure jusqu’à 90 % de la transparence et de la résistance d’origine.

Quand le remplacement devient obligatoire

Le pare-brise doit être remplacé quand :

- La fissure dépasse 30 cm ou traverse le pare-brise de part en part

- L’impact est dans la zone de vision du conducteur

- Il y a plusieurs impacts rapprochés (effet de fragilisation)

- Le pare-brise présente une délamination (les couches se séparent)

- L’impact touche les capteurs intégrés (caméra ADAS, pluie, lumière)

📌 Important : rouler avec une fissure non traitée est passible d’une contre-visite au contrôle technique depuis 2018, et peut entraîner un refus d’indemnisation si la fissure s’aggrave entre-temps. Lire à ce sujet : impact pare-brise, réparation ou remplacement.

Le cas particulier des véhicules récents

Sur les véhicules équipés d’aides à la conduite (ADAS) — détecteur d’angle mort, freinage d’urgence, régulateur adaptatif —, le remplacement du pare-brise impose un recalibrage de la caméra frontale. Sans cette opération, vos systèmes de sécurité peuvent dysfonctionner. Speed Pare Brise est équipé pour le calibrage statique et dynamique de toutes les marques.

5. Bris de glace, vandalisme, vol : ne pas confondre

C’est l’une des erreurs les plus coûteuses. Selon la qualification du sinistre, ce ne sont pas les mêmes garanties, ni les mêmes franchises, ni les mêmes conséquences sur votre contrat.

| Situation | Garantie qui s’applique | Démarches spécifiques |

|---|---|---|

| Impact de gravier sur autoroute | Bris de glace | Déclaration simple |

| Vitre cassée sans objet volé, sans trace d’effraction | Bris de glace ou vandalisme selon contrat | Vérifier conditions particulières |

| Vitre cassée + objets volés dans l’habitacle | Vol | Plainte obligatoire + déclaration 2 jours |

| Pare-brise cassé + rayures sur carrosserie | Vandalisme | Plainte recommandée |

| Vitre brisée par grêle | Tempête / Catastrophe naturelle | Délai prolongé (10 jours après arrêté) |

⚠️ Le piège classique : déclarer un vandalisme en bris de glace pour « aller plus vite ». Si l’assureur découvre la véritable nature du sinistre, vous risquez un refus d’indemnisation pour fausse déclaration, voire la résiliation du contrat.

6. Bris de glace et bonus-malus : ce qu’il faut vraiment savoir

Un sinistre bris de glace seul n’entraîne pas de malus dans la grande majorité des contrats. C’est la règle générale, prévue par la convention IRSA (Indemnisation directe de l’assuré). Mais il y a des nuances importantes.

Ce qui ne change pas

- Votre coefficient bonus-malus reste inchangé après un bris de glace

- Votre prime de l’année en cours n’est pas modifiée

- Le sinistre n’apparaît pas comme accident responsable dans votre relevé d’information

Ce qui peut quand même se passer

- Majoration de prime au renouvellement si vous avez plusieurs sinistres dans l’année (3+ en général)

- Modification de la franchise : certains assureurs augmentent la franchise après deux sinistres consécutifs

- Résiliation à l’échéance dans les cas extrêmes de sinistralité répétée

- Refus d’option sans franchise pour les années suivantes

📌 Notre conseil : si vous avez déjà eu un bris de glace dans l’année et que vous avez un nouvel impact réparable (moins de 2 cm), faites-le réparer rapidement chez Speed Pare Brise plutôt que d’attendre. Une réparation d’impact compte comme un sinistre, mais évite que la fissure s’étende et oblige à un remplacement plus coûteux.

7. Prévention : 8 gestes pour limiter les bris de glace

Mieux vaut éviter le sinistre que d’avoir à le déclarer. Voici les habitudes qui font la différence.

Sur la route

- Gardez vos distances de sécurité : la majorité des impacts viennent de gravillons projetés par le véhicule devant

- Évitez de rouler trop près des camions de chantier et bennes, particulièrement sur l’A7, l’A55 et toutes les voies à fort trafic poids lourds

- En cas de mistral ou tempête de vent, méfiez-vous des projections de débris (branchages, gravillons)

- Réduisez la vitesse sur les routes en réfection ou avec gravillons fraîchement posés

Au quotidien

- Stationnez à l’abri en cas de grêle annoncée (parking couvert, sous un arbre solide à défaut)

- En hiver, dégivrez progressivement : jamais d’eau chaude sur un pare-brise gelé (choc thermique = fissure garantie). Lire nos conseils experts réparation en hiver

- Faites contrôler vos essuie-glaces régulièrement : un balai usé peut rayer durablement le verre

- Surveillez les petits impacts : un point de la taille d’une tête d’épingle peut devenir une fissure de 30 cm en quelques semaines avec les variations de température

8. Comparatif des formules d’assurance auto et bris de glace

| Formule | Garantie bris de glace | Pour qui ? |

|---|---|---|

| Tiers simple | Souvent en option payante | Véhicules de plus de 10 ans, faible valeur |

| Tiers étendu (tiers + vol + bris de glace) | Généralement incluse | Véhicules de 5-10 ans, conducteurs urbains |

| Tous risques | Toujours incluse, souvent franchise réduite | Véhicules récents, neufs, leasing/LOA |

| Tous risques + option 0 € franchise | Incluse sans reste à charge | Pare-brise technologiques, conducteurs intensifs |

L’option franchise à 0 € : pour qui est-ce intéressant ?

L’option sans franchise coûte en général 30 à 70 € de plus par an. Elle devient rentable si :

- Vous avez un pare-brise haut de gamme (calibrage ADAS, affichage tête haute, capteurs)

- Vous roulez beaucoup sur autoroute (statistiquement plus exposé)

- Vous habitez en zone à fort risque (grêle, vol)

- Vous avez déjà eu un ou plusieurs bris de glace sur les 3 dernières années

💡 L’alternative Speed Pare Brise : pas besoin de l’option sans franchise pour avoir 0 € à payer. Avec notre cession de créance, nous prenons en charge votre franchise à 100 %, quelle que soit votre formule. Découvrez la solution pare-brise fissuré sans franchise.

9. Cas particuliers : véhicules professionnels et spécifiques

Certains véhicules nécessitent un traitement spécifique en assurance bris de glace.

Véhicules utilitaires et flottes

Les artisans et entreprises avec véhicules utilitaires bénéficient souvent de contrats flotte avec franchise spécifique. Notre service mobile flottes professionnelles intervient directement sur vos lieux de chantier ou dépôts pour minimiser l’immobilisation.

Camping-cars et caravanes

Les camping-cars ont des pare-brise spécifiques, plus chers et plus longs à approvisionner. Vérifiez les plafonds d’indemnisation dans votre contrat : ils sont parfois bas pour ce type de véhicule.

Véhicules de luxe

Pour les véhicules de luxe, le pare-brise peut coûter 2 000 à 5 000 € avec calibrage. Privilégiez une formule tous risques avec franchise réduite ou supprimée.

Poids lourds

Les poids lourds ont des contrats professionnels avec règles spécifiques. Notre service urgence 24h/24 intervient sur les aires d’autoroute pour ne pas immobiliser votre activité.

10. Zones d’intervention Speed Pare Brise

Nous intervenons sur l’ensemble du territoire français, avec une présence renforcée sur :

Sud-Est et PACA

- Marseille (siège historique, intervention dans tous les arrondissements)

- Nice, Antibes, Cannes, Monaco

Languedoc-Roussillon

Grandes métropoles françaises

Voir toutes nos zones d’intervention →

11. Témoignages de clients

« Impact sur la D8 entre Aix et Marseille, fissure le lendemain matin. Speed Pare Brise est venu chez moi à La Ciotat le jour même, 0 € à payer, ils ont géré l’assurance de A à Z. » — Sébastien M., La Ciotat

« Camping-car immobilisé à Antibes en plein été. Pare-brise spécifique trouvé en 48h, intervention sur place, je n’ai eu aucune avance de frais à faire. Service au top. » — Martine D., Antibes

« J’avais peur que mon assurance ne couvre pas le toit panoramique de mon SUV. Speed Pare Brise a tout vérifié, tout pris en charge, et le calibrage caméra est nickel. » — Karim B., Montpellier

12. FAQ — Assurance bris de glace 2026

1. La garantie bris de glace est-elle obligatoire ?

Non. Seule la responsabilité civile est obligatoire en assurance auto. Le bris de glace est une garantie facultative, le plus souvent incluse dans les formules tiers étendu et tous risques, ou disponible en option sur les contrats au tiers simple.

2. Quel est le délai pour déclarer un bris de glace ?

5 jours ouvrés à compter du jour où vous avez connaissance du sinistre. Ce délai est ramené à 2 jours ouvrés en cas de vandalisme ou de vol (avec dépôt de plainte obligatoire). Toujours vérifier les conditions particulières de votre contrat.

3. Combien coûte une franchise bris de glace ?

Elle varie de 75 € à 250 € selon les assureurs et les formules, parfois plus sur les véhicules récents. Speed Pare Brise prend en charge votre franchise à 100 %, sans condition sur la marque ou la formule de votre assurance.

4. Puis-je choisir librement mon réparateur ?

Oui. La loi Hamon vous garantit le libre choix du réparateur, même si votre assureur vous propose un partenaire. Passer par un réparateur agréé toutes assurances comme Speed Pare Brise vous évite l’avance de frais grâce à la cession de créance.

5. Un bris de glace entraîne-t-il un malus ?

En règle générale, non. Un sinistre bris de glace seul ne modifie pas votre coefficient bonus-malus. En revanche, plusieurs sinistres dans l’année peuvent entraîner une majoration de prime ou de franchise au renouvellement.

6. Que faire si l’assurance refuse la prise en charge ?

Vérifiez d’abord les motifs : exclusion contractuelle, déclaration hors délai, défaut de garantie. Vous pouvez ensuite contester par courrier recommandé, saisir le médiateur de l’assurance, ou faire appel à un expert indépendant. Speed Pare Brise vous accompagne dans ces démarches.

7. Le calibrage ADAS est-il inclus dans la prise en charge ?

Cela dépend de votre contrat. Certains assureurs l’incluent automatiquement, d’autres le considèrent comme une prestation annexe. Speed Pare Brise réalise le calibrage et le fait directement valider par votre assurance, sans démarche de votre part.

Conclusion

L’assurance bris de glace n’a rien de complexe quand on connaît les bons réflexes. Trois choses à retenir :

D’abord, lisez vos conditions particulières avant tout sinistre. Le périmètre couvert, la franchise et les exclusions sont la base de toute décision. Ensuite, agissez vite : 5 jours ouvrés pour déclarer, photographier dès le constat, ne pas faire réparer avant validation. Enfin, utilisez votre droit au libre choix du réparateur. Passer par un agréé toutes assurances comme Speed Pare Brise simplifie tout, et surtout supprime l’avance de frais grâce à la cession de créance.

Un dernier mot : ne laissez jamais un impact non traité. La petite étoile qui semble inoffensive aujourd’hui peut devenir une fissure de 40 cm en deux semaines, et faire basculer une réparation à 100 € en remplacement à 700 €. La rapidité fait l’économie.

📚 Articles connexes

- Combien coûte un remplacement de pare-brise ?

- Pare-brise et sécurité routière : ce que dit la loi

- Calibrage ADAS : pourquoi c’est devenu indispensable

- Cession de créance : zéro avance de frais expliquée

- Service d’urgence pare-brise 24h/24

- Réparation à domicile : comment ça fonctionne

- Qui sommes-nous ?

Besoin d’une intervention immédiate ?

Speed Pare Brise — Votre spécialiste vitrage automobile

✅ 0 € de franchise — Prise en charge à 100 %

✅ Intervention sous 24h — Déplacement gratuit à domicile ou sur votre lieu de travail

✅ Agréé toutes assurances — Nous gérons la déclaration de A à Z

✅ Garantie à vie sur toutes nos interventions

✅ Pièces d’origine — Normes européennes ECE R43

📞 Appelez le 09 80 80 13 06👉 Demandez votre devis gratuit 👉 Service urgence 24h/24 👉 Découvrez tous nos services

Article mis à jour en mai 2026. Les informations relatives aux contrats d’assurance sont données à titre indicatif. Vérifiez toujours vos conditions particulières pour les garanties, franchises et plafonds spécifiques à votre contrat.

Demandez votre devis gratuit

Pare-brise impacté, fissuré ou cassé ? Speed Pare-Brise intervient à votre domicile ou sur votre lieu de travail avec 0€ d’avance, partout en France.

- Intervention sous 24 à 48 h

- 0€ de franchise (cession de créance)

- Garantie à vie sur la pose

- Agréé toutes assurances

Ou appelez-nous au 09 80 80 13 06